配偶者控除と配偶者特別控除の改正2018年どう働くのがおとく?

2018年1月から女性にもっと働いてほしいという意向から、配偶者控除が改正されました。

あさイチでも放送されましたが、主婦の場合、働く時間によって、世帯全体の収入に影響を及ぼすので、どう働くべきか悩むところですよね。

ではその配偶者控除について見ていきたいと思います。

もくじ

「配偶者控除」と「配偶者特別控除」とは

昔は扶養控除の中に、配偶者も扶養家族の1人としていましたが、今では独立して「配偶者控除」となっています。

なので、配偶者に対しては扶養控除とはいいません。

「配偶者控除」

2018年からの配偶者控除

従来は妻の年収が103万円以下の場合、夫の収入から38万円を差し引いて課税されていたのですが、

2018年から、妻の年収から103万円を越えても、150万円以下なら、38万円が控除されるようになりました。

控除額については、世帯主の合計所得金額及び控除対象配偶者の年齢により、

次のように決まります。

但し、

本人(夫)の給与年収1120万円(所得900万円)を超えると控除額が減り、

給与年収1220万円(所得1000万円)を超えると控除はなくなります。

妻の所得が給与の場合は、年収103万円以下であれば、夫に配偶者控除が適用できますが、

夫の所得が1300万円だった場合は、妻の所得が103万円を超えてしまうと、夫への課税所得が一気に増加し、税率も高くなってしまうので、世帯で見るとマイナスになるということです。

さらに、夫の所得が増えれば増えるほどマイナスも増えます。

「配偶者特別控除」

この「配偶者控除」のラインを超えてしまっても、

段階的に控除をしていきましょうという制度が「配偶者特別控除」です。

給与年収103万円超141万円以下⇒配偶者特別控除

「141万円の壁」と関係があるのが「配偶者特別控除」です。

従来の制度、年間所得76万円+65万円【給与所得控除額(所得が給与の場合は、経費に相当するもの)】=年間収入141万円。

これが「141万円の壁」と呼ばれていたものです。

2018年からの配偶者特別控除は大きく変わり、

年収103万円超年収150万円未満まで「38万円」の控除ができるようになります。

これまで配偶者特別控除の対象外だったパートの年収141万円~201万円は、

2018年からは対象となるので、夫の負担する税金を少なくすることができます。

これが新しく登場する「150万円の壁」です。

そして、150万円以上になっても急に控除0円になるのではなく、年収201万円まではゆるやかに減っていきます。

これが141万円の壁の代わりに登場する「201万円の壁」です。

それを表にすると以下のようになります。

参考:国税庁「源泉所得税の改正のあらまし(平成29年4月)

しかーし!ここで大きな問題になるのが、

社会保険への加入という壁です!

実は、収入が130万円以上になると、社会保険への加入が義務づけられます。

年収130万円を越えると、妻も自分で年金や健康保険に加入して、社会保険料を支払う事になります。※条件は企業規模や勤務時間により異なります。

社会保険の「130万円と106万円の壁」

社会保険とは、健康保険と厚生年金保険の事です。

「130万円の壁」

平成28年10月から配偶者が年収130万円を超えてしまうと、社会保険に加入が必要となります。

年収130万円を越えると、夫の社会保険の扶養から抜けて、自分自身で厚生年金と健康保険に入って、所得税と住民税も合わせて約16万円手取りが減ります。

「106万円の壁」

また、次の要件に当てはまる人は、自分の勤務先で社会保険に加入することになります。

- 週20時間以上の労働(残業を除き、予め決まっている労働時間)

- 年収106万円以上(月収8万8000円以上)

- 雇用期間1年以上

- 501人以上の従業員のいる企業

ということで、実際にパートで働いている3人の女性に聞いてみると、、、

3人とも社会保険料を自分で払うギリギリ手前の、年収129万円までを選択。

果たして、129万円がベストな選択なのでしょうか???

社会保険加入のメリット

1、傷病手当や出産手当が保障される。

ケガや病気などで有休を使い果たして休んでも、最長1年6か月分の傷病手当がでます。

また、出産時は給料の3分の2の手当金が最大98日分支給されます。

2、年金受給額が増える。

厚生年金を150万円×20年支払うことによって、将来の年金が年16万円増えます。

年間に支払う社会保険料は20万円ですが、社会保険料を払う事によって、税金がちょっと安くなるので、負担は16万円です。

社会保険料を払って働いた場合のシュミレーション

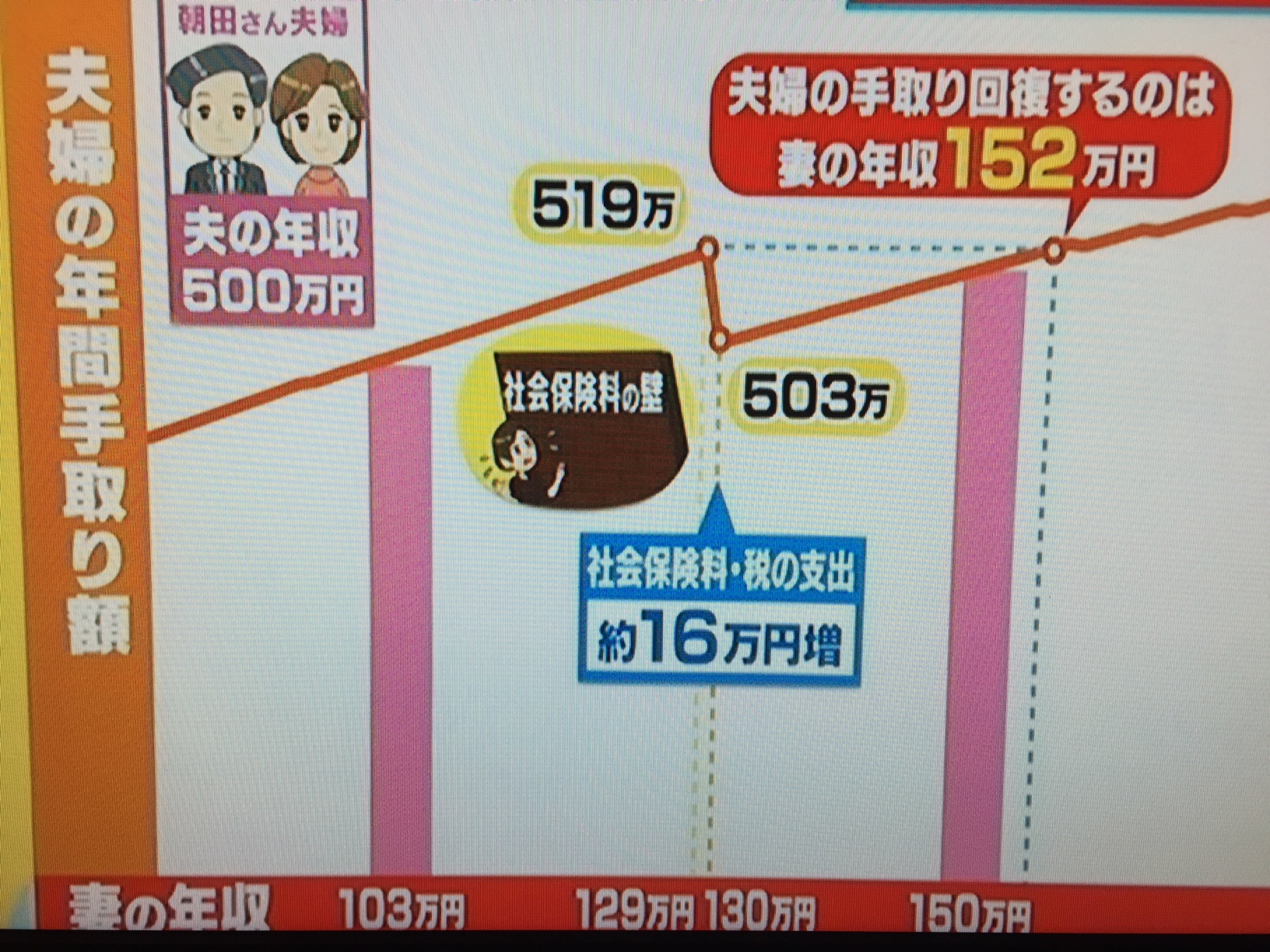

夫の年収500万円+妻の年収129万円の場合➡519万円

妻の年収が130万円の場合、社会保険料を支払う事で➡503万円

夫婦の手取りを回復するのは、妻の年収が152万円になったときです。

だいたい150万円を超えたぐらいから、減額分が回復します。(夫の年収にもよります)

38万円の配偶者控除は受けられなくなるのですが、いきなり控除が0になるのではなくて、少しずつ控除が減っていきます。

結果として、150万円以上働けば、世帯収入は増えていくということですね。

実際にどのくらい働いたらいいのか?

時給1000円で1日6時間勤務の場合

週4日➡年収約125万円。

週5日➡年収約156万円

結論からすると、

社会保険料を払わずに、目の前の収入を優先し、時間的にも余裕を持ちたいのであれば、129万円まで。

130万円を超えて社会保険料を払うのであれば、将来年金も増え、手当ても保障されますし、152万円を超えた方が収入も増えお得のようですね。

-まとめ-

時代は配偶者手当の廃止に向かっているようです。

また、社会保険の加入制度はまた変わる可能性が大いにあります。

ひとそれぞれ働き方の選択は環境や実際の生活リズムなどで違うので、

このような制度をよく理解し、現状と将来の働き方を家族で考えながら、柔軟に対応し乗り切っていきましょう!

最後までお付き合いいただき、ありがとうございます。

またお目にかかれることを、楽しみにしております。

?マナー&エステ サロンドクレモナ?

配偶者控除と配偶者特別控除の改正2018年どう働くのがおとく?に関連する記事

お肌のpHバランスとアルカリ中和能とは?正しい洗顔方法で美肌をつくる環境づくり

2018年5月29日

それがアルカリ中和能なのです。ではpHバランスを崩すとお肌がどのような

状態になるのか、アルカリ中和能とはどのような...

日焼け後の肌のつらいかゆみの抑え方、なぜかゆくなるの?正しい対処方法は?

2018年5月14日

掻いてはいけないと思いつつ、

我慢しきれないで掻いてしまう!かゆくて眠れない!なんて経験ありますよね!そんな日焼けによるかゆみのメカニズムや

つらいかゆみを抑...

日焼け後の皮むけをきれいにするにはどうしたらいいの?そもそも皮がなぜめくれるの?

2018年5月21日

赤味がおさまると皮がめくれてきますね!それがむらになってきたりすると、

早くめくりたくなってしまう気持ち・・・わかります!そこで、できるだけきれいに皮を...